Externes Controlling

Controlling ist für die meisten öffentlichen Verwaltungen wie auch für Non - Profit – Unternehmen – gleich welcher Größenordnung - unverzichtbar. Wir bieten Ihnen als Alternative für die Beschäftigung eigener Mitarbeiterinnen und Mitarbeiter unser Controsulting an.

Unser Dienstleistungsprinzip lautet: Die Arbeit des Controllers

ist nicht mit der Erstellung eines Papiers voller Zahlen beendet.

Analysen und Bewertungen müssen dem verantwortlichen Management

so vermittelt werden, dass dieses mit unserer Unterstützung

die geeigneten Maßnahmen zur Zielerreichung entwickeln kann.

Aus

diesem Grunde sollen nachfolgend kurz die Controllingfelder und

die Betrachtungsebenen bzw. Zielgruppen beschrieben werden, die

in einem Controllingkonzept für politisch administrative Einrichtungen

zu berücksichtigen sind.

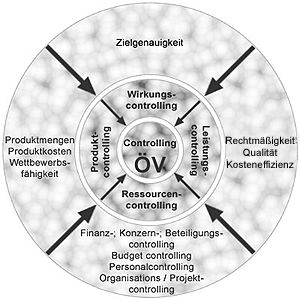

Dabei geht es um Lösungen, die die spezifischen Controllingbedürfnisse in Öffentliche Einrichtungen, Institutionen und Unternehmen berücksichtigen, deren Geschäftsziele nicht primär betriebswirtschaftlich und auf Gewinnerzielung ausgerichtet sind. Dieses Controlling wird so gestaltet, dass für die Ziele von Verwaltungs- und Unternehmensführungen - und in politisch geführten Institutionen auch für die politischen Entscheidungsgremien - Daten extrahiert, Informationen bereitgestellt und entscheidungsreif aufbereitet werden – und zwar für vier Controllingfelder

- Im Ressourcen-Controlling werden die zur Verfügung stehenden Ressourcen z.B. Budgets, Personal, Betriebsmittel usw. hinsichtlich des Verbrauches, Aufwände und anderer Zielgrößen dargestellt und auch auf einer Zeitachse bewertet.

- Das Produktcontrolling liefert quantitative Kennzahlen zu den Produkten der Dienstleister und ermöglicht den Vergleich eigener Leistungen mit den Angeboten privater Anbieter oder mit Kennzahlen anderer gleichartiger Dienstleister im Rahmen von Vergleichsringen.

- Im Leistungscontrolling werden Kennzahlen für Produkte zur Verfügung gestellt, um die Leistungen quantitativ und qualitativ bewerten zu können.

- Das Wirkungscontrolling bewertet, in welchem Umfange beabsichtigte Ziele und Wirkungen, die mit der Bereitstellung eines Produktes oder einer Dienstleistung der öffentlichen Verwaltung angestrebt werden, auch tatsächlich erreicht wurden.

Controllingfelder Öffentlicher

Verwaltungen

und Non Profit Unternehmen

Bei diesem Controllingansatz sind die Produkte die zentrale Größe zur Steuerung. Daher wird sich das Controlling in der Regel auf die Produkte, bzw. die aggregierten Ebenen der Produkte (Produktgruppen bzw. –bereiche) als Grundlage beziehen.

Produkte sind immer einer bestimmten Organisationseinheit verantwortlich zur Realisierung zu übertragen. Damit schließt ein Produktcontrolling nicht eine Sichtweise quer über alle Produkte für bestimmte Zielgruppen (z. B. Bürger) bzw. funktionale Verantwortungsträger (z. B. Personalchef) ein. Unter Gesamtsteuerungsgesichtspunkten ist eine solche Betrachtungsweise jedoch unerlässlich. Aus diesem Grunde werden auf Wunsch Controlling und Berichtswesen zielgruppenorientiert – auf verschiedene Betrachtungsebenen fokussiert – ausgestaltet.